Sơ lược về ngành ngân hàng Việt Nam

Đầu tiên, mình phân loại đơn giản ngành ngân hàng thành 3 nhóm chính- Nhóm Big 4 ngân hàng Nhà nước gồm: Vietcombank, BIDV, VietinBank và Agribank.

- Nhóm các ngân hàng thương mại: MBB, ACB, TCB, STB, VIB, HDB,..

- Nhóm ngân hàng nước ngoài.

Ngành ngân hàng trở thành một nhân tố chủ đạo trên thị trường khi nhóm này đã chiếm tới 30-40% điểm số. Với vai trò trung gian tiền tệ và là mạch máu của nền kinh tế, hệ thống ngân hàng thương mại tại Việt Nam đang đóng vai trò “quá lớn” đối với vận mệnh đất nước :

Ngành ngân hàng trở thành một nhân tố chủ đạo trên thị trường khi nhóm này đã chiếm tới 30-40% điểm số. Với vai trò trung gian tiền tệ và là mạch máu của nền kinh tế, hệ thống ngân hàng thương mại tại Việt Nam đang đóng vai trò “quá lớn” đối với vận mệnh đất nước :Trên 90% tín dụng/tiết kiệm đang phải thực hiện thông qua ngân hàng

Các chỉ tiêu quan trọng khi phân tích ngân hàng

1. Hoạt động kinh doanh cốt lõi của ngân hàng

Tỷ lệ cho vay/ tổng tài sản

Tỷ lệ cao, thông thường trên 70% tổng tài sản Tỷ lệ này đánh giá mức đọ tập trung vào hoạt động kinh doanh cốt lõi của ngân hàngTỷ trọng phân bổ các khoản cho vay

Chúng ta nên ưu tiên nhưng khoản cho vay an toàn như:- Lên quan đến kinh doanh, có tài sản đảm bảo.

- Nằm trong các lĩnh vực ít tính chu kỳ như sản xuất, dịch vụ,tiện ích

- Hạn chế những khoản vay tín chấp hoặc bất động sản đầy rủi ro.

Chất lượng chứng khoán đầu tư

Nhà đầu tư phải luôn đề phòng với những khoản chứng khoán đầu tư cao bất thường – trên 5% đến 10% tổng tài sản. Ví dụ như trái phiếu “rác” Vinashin của Habubank trước đây. Mặt khác, xét đến khía cạnh lợi nhuận, nhà đầu tư cần đánh giá kết hợp sự ổn định của thu nhập và tiềm năng của các nguồn thu nhập dịch vụ khác trên bảng kết quả hoạt động kinh doanh để dự đoán được suất sinh lợi trong tương lai của ngân hàng.Sự ổn định của doanh thu và lợi nhuận

Ngoại trừ các ngân hàng đặc biệt như STB, EIB,… hầu hét các ngân hàng đều có lịch sử khá tốt.Thu nhập lãi và lợi nhuận khác

Với môi trường lãi suất chịu nhiều sức ép, những ngân hàng có tỷ trọng doanh thu lớn từ hoạt động dịch vụ:- Bán chéo,

- Ngoại hối,

- Tư vấn, ngân hàng đầu tư,…

Chỉ tiêu tăng trưởng lợi nhuận

Bạn nên mua những cổ phiếu thuộc nhóm vượt trội hơn so với trung bình.Tỷ lệ thu nhập lãi thuần NIM

Tỷ lệ thu nhập lãi thuần (NIM – Net Interest Margin) phản ánh tốc độ tăng trưởng thu từ lãi so với tốc độ tăng chi phí. NIM trung bình của các ngân hàng Việt Nam ổn định ở mức 3,8%, vẫn cao hơn mức trước Covid là 3,5%. Các ngân hàng cho vay tiêu dùng như VPBank, Techcombank, VIB có NIM cao hơn.Chi phí hoạt động/ tổng thu nhập (OPEX)

Cổ phiếu tốt nhưng lãnh đạo, chủ doanh nghiệp ăn chia hết lợi nhuận thì cũng không đáng để đầu tư. OPEX thể hiện yếu tố đạo đức cũng như tố chất quản lý của ban quản trị. Thông thường dưới 50% là tốt.Lợi nhuận ròng/ vốn chủ (ROE)

Chỉ tiêu ROE là cơ bản nhất để đánh giá chất lượng lợi nhuận. Bạn có thể dẽ dàng đánh giá ngân hàng yếu và nhóm đầu chỉ thông qua chỉ số ROE này. ROE trên 12% là đạt yêu cầu với các bank tốt.Quản trị rủi ro – điều quan trọng nhất

Về cơ bản, ngành ngân hàng ở Việt Nam gần như rất ít có rủi ro. Nhưng đồng nghĩa nếu tiềm ẩn rủi ro tiềm tàng thì hậu quả sẽ rất lớn.Tỷ lệ nợ xấu và trích lập dự phòng

Sau nhiều trao đổi với ”người trong ngành”, GS.Lab cho rằng nhà đầu tư không nên tin tưởng con số nợ xấu báo cáo.con số thực luôn luôn lớn hơn từ 3 đến 5 lầnBạn mà hãy xem xét các nhân tố khác như:

- Cơ cấu cho vay hay

- Tỷ lệ đòn bẩy

Tỷ lệ đòn bẩy

Bạn có thể tính toán đơn giản Tỷ lệ đòn bẩy bằng cách:tài sản chia cho vốn chủ sở hữuTỷ lệ đòn bẩy tối đa chỉ nên là 20:1 – 5% vốn chủ. Với tiêu chuẩn nước ngoài, mức đòn bẩy 12,5:1 – 8% vốn chủ trờ xuống sẽ được ưa thích hơn.

Hệ số an toàn vốn CAR

Một ngân hàng có hệ số CAR tốt sẽ có đủ vốn để- Hấp thụ các khoản lỗ tiềm ẩn.

- Ít có nguy cơ bị vỡ nợ và người gửi tiền an toàn hơn.

Định giá và biên an toàn

Suy cho cùng, câu hỏi ”Mua giá nào ?!” vẫn là quan trọng nhất. Trên thực tế, có rất nhiều phương pháp định giá khác nhau được sử dụng như:- Chiết khấu dòng tiền DCF

- Giá trên thu nhập P/E

- Hay RNAV…

Song, đối với nhóm ngân hàng hay rộng ra là lĩnh vực tài chính, phương pháp định giá theo giá trị sổ sách P/B luôn hiệu ủa và hợp lý hơn trên cơ sở:

Song, đối với nhóm ngân hàng hay rộng ra là lĩnh vực tài chính, phương pháp định giá theo giá trị sổ sách P/B luôn hiệu ủa và hợp lý hơn trên cơ sở:- Phân lớn tài sản của các bank đều ở dạng tiền tệ và ít có tài sản vô hình

- Con số lợi nhuận dễ dàng bị ”xào nấu”: Hạ lợi nhuận tăng cách tăng trích lập,…

- Nợ xấu là một ẩn số lớn

Nhóm trên

Nhóm vượt trội là nhưng ngân hàng được quản trị tốt, tài sản chất lượng và rủi ro chấp nhận được. Một số ngân hàng còn có những yếu tố hỗ trợ đặc biệt như:- VPB: mảng tín dụng mạnh với FE Credit

- MBB: 30% huy động đến tư khoản tiền gửi lãi ~0 của Tân Cảng

- VCB, CTG: lợi thế ngân hàng nhà nước, cơ bản tốt…

- TCB với hậu thuẫn Masan và VinGroup; Chứng khoán TCBS số 1 mảng trái phiếu.

- ACB tăng trưởng đều trên 25%/năm, tài sản lành mạnh.

- VIB tăng trưởng đột biến theo chu kì…

- TPB lợi thế ngân hàng chuyển đổi số..

Nhóm dưới

Đây là nhóm những ngân hàng có chất lượng không tốt, rủi ro đòn bẩy cao. Tuy nhiên, nếu nhóm này cải thiện hoặc giá chiết khẩu sâu như trường hợp giảm còn 50% giá trị sổ sách như SHB, NVB thì cũng là một cơ hội tuyệt vời. Một số bank câu chuyện thú vị như: STB, SHB, EIB.Catalyst – thông tin các động tới giá cổ phiếu ngân hàng.

Hưởng lợi hạ lãi suất

Hạ lãi suất là thông tin liên quan tới chính sách tiền tệ, điều này tác động tích tự tới toàn bộ thị trường – đặc biệt là cổ phiếu ngân hàng. Ngoài ra, vì lãi suất cho vay có xu hướng giảm trễ hơn lãi suất huy động nên trong ngắn hạn các ngân hàng sẽ có được một khoản lợi nhuận khá lớn. Ngoài ra, nhóm ngân hàng cũng chiếm khoảng 1/3 trọng số của VNIDNEX nên thường được tạo lập sử dụng để điều tiết chỉ số. Với nhưng thông tin như hạ lãi suất, thông thường nhịp tăng của các ngân hàng đem lại mức sinh lời khoảng 30%.Game phát hành riêng lẻ của BIDV

BIDV phát hành riêng lẻ cho HanaBank Hàn Quốc

- Ngày 22/7/2019, HĐQT BIDV đã ban hành nghị quyết số 696/NQ-BIDV thông qua văn kiện giao dịch với nhà đầu tư chiến lược nước ngoài.

- Ngày 11/11/2019 tại Hà Nội, KEB Hana Bank chính thức trở thành cổ đông chiến lược nước ngoài của BIDV.

- Thật ra trước đó, tin đồn râm ran cũng rất nhiều..

mua khi tin ra lại cho lợi nhuận an toàn và nhiều nhất

- Mua từ 22/07 tới 11/11 thì lợi nhuận trên 20% trong thời điển khó của nằm 2019.

- Nắm tiếp tục từ ngày 11/11 tơi hết năm thì 2019 thì có thể thêm 40% lợi nhuận

- Tính mua và nắm giữ từ 02/07 tới đỉnh thì có thể ăn 60%.

Ngoài ra, về giá bán thì:

- BIDV hoàn tất bán 603 triệu cổ phiếu cho KEB Hana Bank, giá 33.640 đồng/cp.

- Số cổ phiếu này sẽ bị hạn chế chuyển nhượng 5 năm kể từ ngày kết thúc đợt chào bán 31/10

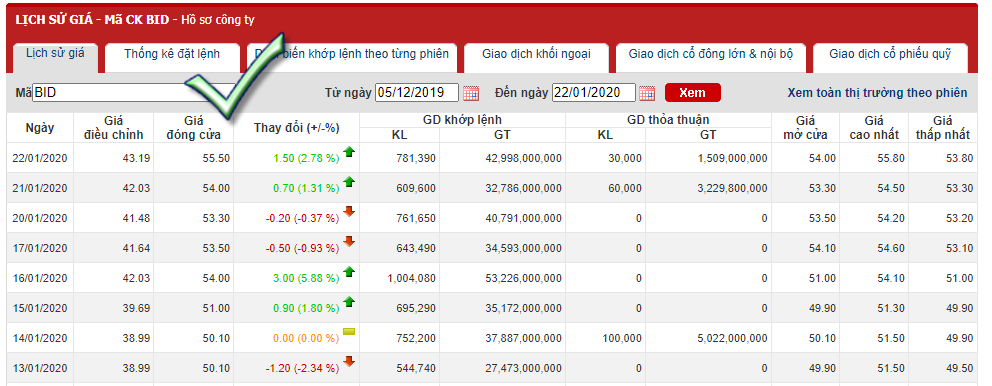

Giá đóng cửa trước điều chỉnh là 55.500/ cổ phiếu. Sau này, giá thực tế có thể điều chỉnh giảm do chia cổ tức..

Giá đóng cửa trước điều chỉnh là 55.500/ cổ phiếu. Sau này, giá thực tế có thể điều chỉnh giảm do chia cổ tức..Tính ra đỉnh chênh lệch hơn 65% so với giá phát hành riêng lẻ.

Game tăng vốn, bán ưu đãi của SHB

Cùng xem lại sự kiện SHB tăng vốn năm 2020

- 13/12/2019: SHB được chấp thuận tăng vốn điều lệ lên trên 15.000 tỷ đồng.

- 16/01/2020: SHB ta tin ngày 04/02/2020 là ngày GDKHQ, tăng vốn và cổ tức

- 24/03/2020: Chấp thuận niêm yết bổ sung 251.437.035 cổ phiếu.

Chúng ta có 3 nhịp tăng giá chính:

Chúng ta có 3 nhịp tăng giá chính:- Từ tin ra 13/12/2019 tới 16/01/2020 lợi nhuận 25%

- Từ 16/01/2020 là nhịp tăng giá chính vời lợi nhuận 100%

- Sau khi cổ phiếu phát hành thêm về tài khoản vẫn còn 1 nhịp tăng 40% nữa

Về giá bán

- SHB tăng thêm 300 triệu cổ phiếu, tỷ lệ 4:1 bán giá 10.000

- Cổ tức cổ phiếu 20.9%

- 13/12/2019: 6.000

- 16/01/2020: 7.500

- 24/03/2020: 11.900

- Đỉnh giá 17/4/2020 là 18.000

- VN-Index giảm 33% từ 900 về 600.

- SHB tăng gấp 3 lần

Quả thật, cổ phiếu có game luôn khác biệt..

Quả thật, cổ phiếu có game luôn khác biệt..…và là niềm ao ước của mọi nhà đầu tư.