Mọi người thường nói:

‘’ Đất đai không nở ra thêm’’,

Đất nền của gần như toàn bộ Việt Nam tăng nhanh, tạo nên một đợt sóng mới đầy rủi ro.

Và xu hướng này cộng thêm một phần với kỳ vọng làn sóng chuyển dịch FDI, đã thúc đẩy giá cả thuê đất, giá đất nền khu dân cư và giá cổ phiếu của nhóm Khu công nghiệp lên những đỉnh cao mới.

Trên quan điểm cá nhân, BĐS KCN là một ngành tương đối đơn giản, dễ hiểu, không có quá nhiều rủi ro chu kỳ như BĐS nhà ở.

Ngoài ra, chất lượng tài của nhóm công ty này thường rất tốt do chính sách thu tiền thuê trước một lần 50 năm.

Song, điều này không có nghĩa rằng bất cứ DN nào trong ngành này đều dễ hiểu, có chất lượng tài sản tốt.

Vì lý do này, bài viết dưới đây sẽ nói rõ về nội dung về bức tranh của toàn ngành BĐS Khu công nghiệp với 3 nội dung chính:

- Mô hình kinh doanh doanh nói chung

- Những chỉ tiêu quan trọng khi phân tích, định giá

- Triển vọng ngành trong Trung – Dài hạn

Và tất nhiên, mình cũng đi kèm với đó cập nhật liên tục tại bài viết này các doanh nghiệp triển vọng nhất trong ngành.

Chúng ta hãy bắt đầu với…

Mô hình kinh doanh

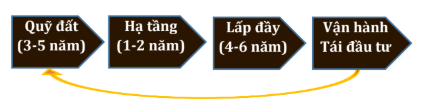

Mô hình kinh doanh khu công nghiệp là cực kỳ đơn giản qua 3 bước:

- Một lô đất trống, sạch, pháp lý đầy đủ với độ lớn tầm > 100 ha,

- San lấp, làm đường sá,… từ 6 tháng đến 1 năm với giá vốn từ 1 – 2 tỷ/ ha ,

- Cho thuê với biên lợi nhuận 50% – 80%.

Thậm chí bạn có thể thu tiền trước tận 50 năm để gửi ngân hàng hoặc tái đầu tư.

Nguồn quỹ đất

Nguồn quỹ đất, nhìn chung có 3 loại căn bản là:

- Đất công thuê từ Nhà Nước

- Đất dân cư đền bù giải phóng

- Đất trông cao su ( như trường hợp của PHR)…

Tương tự BĐS nhà ở, những DN có lợi thế quan hệ sẽ có lợi thế về nguồn đất rẻ như:

- Tập đoàn Cao su VRG

- Sonadezi

- Becamex IDC hay Viglacera…

Sau khi có quy hoạch chi tiết 1/2000, một DN vẫn phải mất tiếp 1-2 năm để xin chấp thuận trực tiếp từ Thủ tướng Chính phủ trước khi được phép đền bù giải phóng và tiến hành cho thuê.

Theo QĐ1107/ 2006 của Thủ tướng Chính phủ, UBND Tỉnh chỉ được phê duyệt KCN mới hoặc dự án mở rộng KCN khi đáp ứng về yếu tố định tính như vốn FDI nước ngoài phù hợp.

Quan trọng nhất:

các KCN hiện tại có tỷ lệ lấp đầy tối thiểu 60%.

Tuy nhiên vẫn còn 1 bước tốn kém cả về chi phí và thời gian: đền bù và giải phóng.

- Nếu quỹ đất thuộc dạng đất công thì rất đơn giản: PHR chỉ việc thanh lý cây cao su, san lấp và làm đường rất nhanh chóng.

- Trường hợp đất dân cư thứ hai: tình trạng “da beo” (không thể giải phóng trọn thành lô) kéo dài..

Ví dụ:

- KCN Nam Tân Uyên (NTC) mở rộng GĐ 2 tại xã Hội Nghĩa, Tân Uyên đến nay đã được chính thức UBND Tỉnh bàn giao ~345ha đất cao su từ PHR và có thể san lấp cho thuê.

- Trong khi đó dù có quy hoạch 1/2000 và chấp thuận từ năm 2016, KCN Long Hậu tại Long An mới chỉ đền bù được 60% tổng diện tích 120ha, chưa thể cho thuê KH vì sự phản đối của người dân trong khu vực.

Xây dựng hạ tầng, giao thông

Sau bước đầu thâu tóm quỹ đất và đền bù khó khăn, các bước còn lại đều tương đối nhanh chóng và dễ dàng.

BĐS KCN cũng nằm trong nhóm BĐS nên đương nhiên điều quan trọng nhất vẫn là VỊ TRÍ.

Theo thống kê, đặc biệt ở khu vực lân cận TP.HCM và phía Đông Hà Nội thường có suất đầu tư hạ tầng thấp:

- Có lợi thế đất cứng.

- Chỉ tầm 1.5-2.5 tỷ/ha.

- Thời gian hoàn thiện chỉ từ 6 tháng đến 1 năm.

Ngược lại ở khu vực Tây Nam Bộ:

- Có nền đất yếu.

- Chi phí từ 3- 4 tỷ/ ha.

- Thời gian san lấp lâu hơn để hoàn thiện hạ tầng.

Nhìn chung, chi phí dành cho hạ tầng có thể chiếm đâu đó tầm 15-30% trên tổng doanh thu cho thuê toàn dự án KCN.

Cho thuê khách hàng, lấp đầy KCN

Đây là khâu được ưa thích nhất: thu tiền.

Nếu NĐT sẽ nhìn ra được tiến độ bán hàng thông qua 2 khoản mục trong BCTC là:

- Tiền mặt

- Doanh thu chưa thực hiện.

Đây cũng là lý do mảng BĐS khu công nghiệp hay hơn BĐS nhà ở bởi vì ít chịu rủi ro chu kỳ tín dụng và chu kỳ kinh tế.

Mảng BĐS nhà ở tại nước ta:

- 70-80% giao dịch phải phụ thuộc vào dòng tiền đầu cơ.

- Đôi khi là dòng tiền vay nợ rất nóng, giấy tay…

Trong khi đó, nhu cầu BĐS khu công nghiệp lại dựa trên dòng vốn FDI và công nghiệp nội địa khá đều đặn trước mọi chu kỳ kinh tế.

Đơn giản là:

Dòng tiền đẩy vào sản xuất, kinh doanh sẽ bền hơn dòng tiền đầu cơ.

- Giá cho thuê KCN trung bình từ 8% – 15% CAGR.

- Miền Bắc bao gồm Hà Nội, Hải Phòng, Bắc Ninh, Vĩnh Phúc, Hưng Yên có mức tăng độ 5% – 10% CAGR .

- Khu vực miền Nam bao gồm TPHCM, Bình Dương, Đồng Nai có mức mạnh nhất trên 15%

Vận hành, tái đầu tư

Sau khi thu tiền thuê đất 50 năm, chủ đầu tư KCN còn được nhận về dòng tiền đều đặn từ:

- Hoạt động vận hành: điện, nước, xử lý nước thải, phí quản lý,..

- Gửi tiền ngân hàng,

- Đầu tư vào các khu công nghiệp liên kết khác…

Suất sinh lời từ 10% – 20% trên Vốn điều lệ/ năm (chỉ số ROE)

Một mảng lợi nhuận rất lớn khác là xây dựng khu dân cư và bán đất nền công nhân, CBCNV trong nội khu.

Thông thường 5% diện tích đất có thể được sử dụng cho xây dựng nhà ở.

Lợi thế cạnh tranh

1. Mối quan hệ tầm cỡ

Mảng BĐS khu công nghiệp lại có rào cản rất lớn về:

- Thời gian triển khai,

- Vốn đầu tư

- Quan trọng nhất là các mối quan hệ Trung ương không dễ dàng có được.

Như đã phân tích phía trên, mối quan hệ với quỹ đất công cho 2 lợi ích chính

- Giảm thời gian, chi phí đền bù.

- Là điểm tựa cho việc mở rộng giai đoạn 2, hoặc các dự án khác trong tương lai xa.

2. Vị trí

Lợi thế thứ hai mà ta phải đánh giá được chính là vị trí.

Một KCN có vị trí tốt: gần cảng biển/ kho vận trọng điểm, có hạ tầng giao thông tốt thường sẽ lấp đầy trên 90% rất nhanh.

Những DN xa xôi, chằng hạn xa hơn 75km so với các điểm logistics quan trọng sẽ khó lấp đầy nhanh dưới 5 năm.

3. Dư địa mở rộng trong tương lai

Mô hình kinh doanh KCN thường thu tiền trước lên đến 50 năm, nên:

- Số liệu báo cáo tài chính thường phản ánh đầy đủ

- EPS tăng giảm bất thường

- Giá cổ phiếu không còn nhiều lợi nhuận

Vì vậy nên dư địa mở rộng của công cty sẽ là yếu tố quan trọng.

Suy cho cùng thì vẫn là phương pháp của GS.Lab:

Doanh nghiệp phải có kỳ vọng tăng trưởng thì giá cổ phiếu mới tăng được !!!

Những chỉ tiêu quan trọng khi phân tích, định giá

Để đánh giá BĐS khu công nghiệp, chúng ta cần tập trung vào bảng cân đối kế toán hơn báo cáo kết quả kinh doanh và EPS – con số đã phản ánh quá khứ.

Tiền mặt ròng.

Lượng tiền mặt chiếm tỷ trọng cao trong tài sản và tăng trưởng mỗi năm là dấu hiệu tốt.

Lượng tiền mặt ròng bằng hoặc lớn hơn cả vốn hóa trong khi KCN đó có nhiều dự án tương lai thì khả năng cao đó là Siêu cổ phiếu kinh điển!

Thông thường, bạn

- Những dự án tương lại của công ty thực sự có vị trí tốt

- Dự án có khả năng được triển khai thuận lợi.

Doanh thu chưa thực hiện dài hạn

Về mặt kế toán khoản này được xem là nghĩa vụ nợ phải trả nhưng thực tế công ty không hề có khoản nợ gì với khác hàng ngoài mảnh đất đã cho thuê.

Xu hướng của khoản doanh thu này giúp bạn biết được

- Tiến độ bán hàng, bàn giao

- Giá trị thực, giá trị tương đối còn lại của công ty.

Nợ vay / Vốn chủ sở hữu

Hầu hết các công ty BĐS KCN rất ít hoặc không hề vay nợ , tiền mặt nhiều.

Do vậy Gs.Lab cho rằng nên tránh các công ty có nợ xấu vì:

- Thủ tục pháp lý chậm, đền bù, xây dựng hạ tầng và cho thuê chậm

- Đầu tư tràn lan.

Mặt khác, những công ty tư nhân có quỹ đất lớn như Kinh Bắc hoặc những công ty nhà nước tận dung được những khoản vay lãi suất thấp để phát triển thì cũng rất thú vị.

Các khu công nghiệp, khu dân cư phát triển trong tương lai

Ngoài việc đọc BCTC, chúng ta tìm hiểu thêm về kế hoạch phát triển của công ty thông qua

- Báo cáo thường niên, website công ty.

- Trang thông tin ban quản lý khu công nghiệp tỉnh.

- Hay trực tiếp đặt câu hỏi tại Đại hội cổ đông.

Tuy nhiên chúng ta cũng nên cẩn thận các doanh nghiệp chuyên “vẽ” dự án nhưng năng lực thực thi chậm chạp, ban lãnh đạo kém.

Xem thêm: 10 dấu hiệu nhận diện rủi ro từ ban lãnh đạo

Triển vọng ngành trong dài hạn

Đây là một lĩnh vực ít chịu tính chu kỳ và rất tiểm năng nhờ định hướng của Chính phủ & làn sóng đầu tư từ nước ngoài.

Hạ tầng phát triển

Quy hoạch phát triển hạ tầng, đô thị vệ tinh, cảng biển, kho vận khu vực lân cận TP.HCM & Hà Nội tiếp tục thúc đẩy lao động và nhà đầu tư.

Những dự án như đường Vành đai 3-4, sân bay quốc tế Long Thành, cầu Cái lái, cao tốc Bắc – Nam, Nội Bài – Lào Cai,… sẽ là điểm nhấn cho việc tăng giá BĐS KCN trong những năm sắp tới.

Làn sóng các nhà sản xuất “chạy khỏi” Trung Quốc:

- 1/3 quay trở lại Mỹ hoặc các nước phát triển,

- 1/3 sang Ấn Độ,

- 1/3 sẽ vào Đông Nam Á – trong đó chủ yếu là 2 nước: Indonesia và chính Việt Nam chúng ta !

Xem thêm: Bất ngờ với làn sóng thoái vốn khỏi Trung Quốc lớn chưa từng có

Các chính sách thu hút FDI

- Chính sách ưu đãi như miễn thuế thu nhập doanh nghiệp trong 4 năm đầu hoạt động,

- Giảm 50% thuế thu nhập doanh nghiệp trong 5 năm tiếp theo, và nhiều ưu đãi khác.

Cổ phiếu tiềm năng

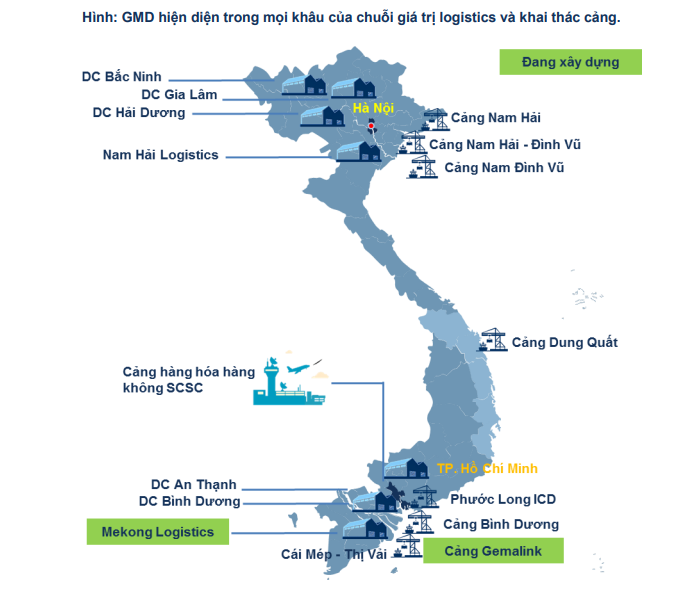

KBC – Tổng Công ty Phát triển Đô thị Kinh Bắc

Thành lập năm 2002, KBC là một chủ đầu tư phát triển KCN tại Việt Nam.

KBC và các công ty liên kết sở hữu khoảng 5.000 ha đất công nghiệp. Phần lớn đất của KBC nằm tại các trung tâm công nghiệp lớn tại miền Bắc. Các khách hàng chính là LG, Foxconn, Canon và GoerTek

- KĐT Tràng Cát sẽ dẫn dắt triển vọng lợi nhuận trung hạn

- 80% khách hàng của KBC là nhà đầu tư nước ngoài, do đó, tình hình FDI có ảnh hưởng trực tiếp đến hoạt động kinh doanh của công ty.

- Rủi ro pha loãng cổ phiếu và áp lực giảm giá cổ phiếu do phát hành riêng lẻ

BCM – Tổng Công ty Đầu tư và phát triển Công nghiệp

Tổng quy mô các dự án do BCM quản lý (bao gồm các liên doanh VSIP – BCM sở hữu 49% và BW – sỡ hữu 30%) lên đến 15.000 ha.

Ngoài ra BCM còn sở hữu gần 1.000 ha đất đô thị dự án Thành phố mới Bình Dương.

- Tổng quỹ đất công nghiệp sẵn sàng cho thuê của BCM hiện nay đạt khoảng 710 ha, tập trung chủ yếu tại địa bàn tỉnh Bình Dương, điểm nóng trong thu hút FDI từ trước đến nay.

- Quá lớn và khó phân tích

IDC – Tổng Công ty IDICO

IDC đã và đang đầu tư xây dựng, quản lý và vận hành 17 dự án khu công nghiệp trên cả nước với tổng diện tích khoảng 7.000ha, tổng mức đầu tư khoảng 10.000 tỷ đồng.

Bên cạnh đó, IDC cũng đang đầu tư phát triển 04 dự án thủy điện với công suất 333MW, tổng mức đầu tư 409 triệu USD.

- Kế hoạch phát triển quỹ đất 2.000 ha – 3.000 ha tại các tỉnh thành như Tiền Giang, Hải Phòng, Hưng Yên… và có thế cho thuê từ 2024

- Tốc độ tăng trưởng trung bình kép của doanh thu (CAGR) trong giai đoạn 2022- 2026 là 20,8%, LNST là 23,8%, ROE trên 20%, cổ tức 40%

- 367,8 ha đất đã đầu tư hạ tầng sẵn sàng cho thuê, tập trung ở các khu vực Long An, Bà Rịa Vũng Tàu, Thái Bình.