Hôm nay, chúng ta sẽ đến một bài hơi khó một chút nhưng mà rất quan trọng.

Đọc hiểu Bảng cân đối kế toán cũng là ”xương sống” trong lĩnh vực phân tích.

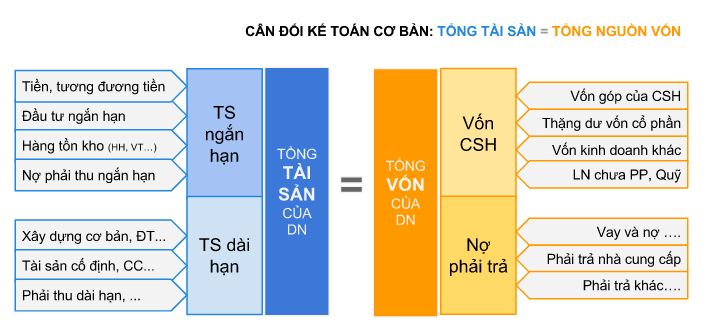

Bảng cân đối kế toán

Bảng cân đối kế toán là gì ?

Bảng cân đối kế toán liệt kê giá trị của tất cả tài sản, nợ phải trả và vốn chủ sở hữu của các cổ đông (hoặc chủ sở hữu) của một công ty. Định dạng dựa trên phương trình kế toán

Kết cấu của Bảng cân đối sẽ gồm 2 phần là Tài sản và Nguồn vốn

Bạn cần nhớ phương trình cân bằng:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Xem bảng cân đối kế toán ở đâu ?

Có rất nhiều kênh thông tin đê bạn tìm Báo cáo tài chính doanh nghiệp như:

- Website chính thức của công ty: thường trong mục Cổ đông, Nhà đầu tư..

- Sớm nhất ở trang Công bố thông tin của Ủy ban Chứng khoán Nhà nước.

- Các kênh thông tin chứng khoán như Cafef.vn, Vietstock, Fireant,..

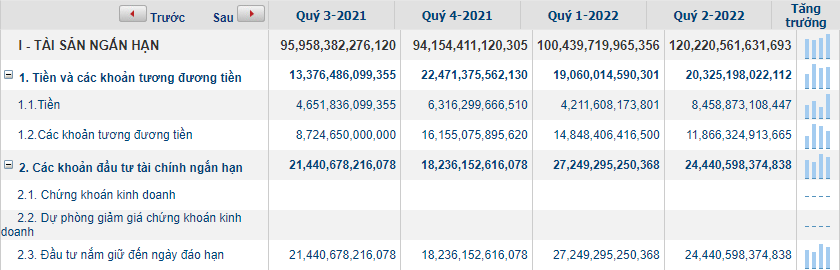

Dưới đây mình sẽ minh họa Bảng cân đôi kế toán của HPG – Tập đoàn Hòa Phát

Tài sản

Đây là những thứ thuộc sở hữu của doanh nghiệp, có khả năng tạo ra lợi ích kinh tế cho doanh nghiệp.

Tài sản được phân thành 2 loại, là: Tài sản ngắn hạn và Tài sản dài hạn.

Tài sản ngắn hạn

Là những loại tài sản có thể dễ dàng chuyển đổi thành tiền mặt trong vòng dưới 1 năm hoặc 1 chu kỳ kinh doanh.

Tiền và tương đương tiền

Tiền mặt và tiền gửi ngân hàng là loại tài sản có tính thanh khoản cao nhất của doanh nghiệp.

Các khoản tương đương tiền có thể là tiền mặt gửi dưới 3 tháng.

Các khoản đầu tư tài chính ngắn hạn

- Chứng khoán kinh doanh: Cổ phiếu, trái phiếu doanh nghiệp mua trong ngắn hạn

- Dự phòng giảm giá: dùng để dự phòng giảm giá chứng khoán

- Đầu tư nắm giữ đến ngày đáo hạn: Tiền gửi kì hạn trên 3 tháng và dưới 12 tháng

Tiếp đó là những khoản mục thanh khoản kém hơn chút là

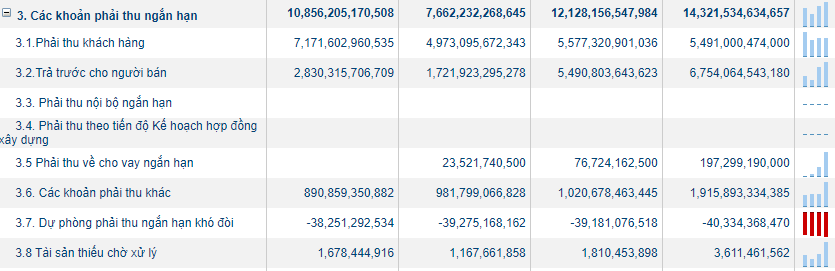

Các khoản phải thu

Khoản phải thu là số tiền mà khách hàng chưa thanh toán, còn nợ doanh nghiệp.

Đây là quan hệ phát sinh thường xuyên trong kinh doanh, chiếm dụng vốn lẫn nhau.

Đây là khoản mục mà bạn cần theo dõi sát sao.

- Phải thu khách hàng: là chúng ta bán chịu

- Trả trước cho người bán: người đó bán hàng và chúng ta trả trước (một phần) cho họ

- Các khoản phải thu khác: nếu lớn thì sẽ được thuyết minh chi tiết

Các khoản có chứ ”khác” chúng ta phải điều ra thật kĩ.

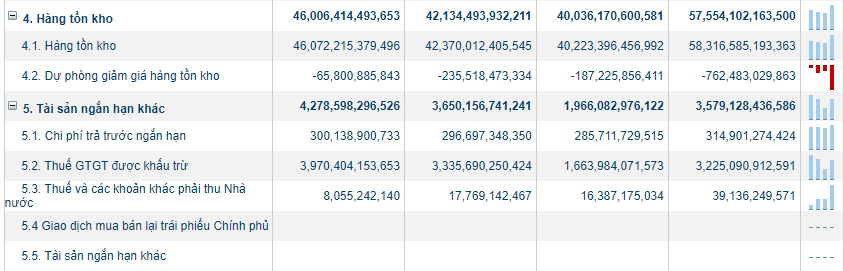

Hàng tồn kho

Hàng tồn kho là giá trị hàng dự trữ của doanh nghiệp bao gồm:

- Nguyên vật liệu, sản phẩm dở dang..

- Thành phẩm hoặc hàng hóa.

Tùy thuộc từng doanh nghiệp mà tỷ trọng phân bổ hàng tồn kho sẽ khác nhau.

- Một doanh nghiệp sản xuất thì sẽ tồn kho một lượng lớn nguyên vật liệu.

- Doanh nghiệp thương mại, bán lẻ thì tồn kho chủ yếu là hàng hóa, thành phẩm.

- Hàng hóa như thủy sản thì thông thường trích lập giảm giá sẽ lớn hơn.

Trích lập dự phòng hàng tồn kho sẽ làm tăng giá vốn trong Bảng kết quả hoạt động kinh doanh ở phần sau.

Tài sản ngắn hạn khác

Quan trọng nhất là thuế GTGT được khấu trừ.

Cái này hơi khó khăn khi liên quan tới thuế….

..nhưng có thể hiểu đơn giản là khoản Nhà nước đang nợ doanh nghiệp.

Tất cả những khoản mục mà số lớn thì được coi là trọng yếu và chúng ta phải đi điều ta xem nó là gì..

Tiếp theo chúng ta tới một phần quan trọng không kém đó là

Tài sản dài hạn

Đây là những tài sản sẽ có thời gian sử dụng trên 1 năm.

Các khoản phải thu dài hạn

Tương tự các khoản phải thu ngắn hạn, các khoản công nợ trên 1 năm của doanh nghiệp sẽ được ghi nhận vào mục này.

Tài sản cố định

Tài sản cố định là khoản mục quan trọng.

Tài sản cố định bao gồm:

- Tài sản hữu hình: nhà xưởng, máy móc thiết bị,…

- Tài sản cố định thuê: Là số tiền cũng ta bỏ ra thuê cửa hàng, khu công nghiệp,…

- Tài sản vô hình: như bằng sáng chế, bản quyền phát minh…

Lưu ý:

- Tài sản cố định mà là quyền sử dụng đất lâu dài – chưa xác định thời hạn thì không phải trích khấu hao.

- Nếu là quyền sử dụng 50 năm thì phải trích khấu hao

Tới đây là tất cả các hoạt động kinh doanh của doanh nghiệp.

Bất động sản đầu tư

- Quyền sử dụng đất.

- Đất doanh nghiệp cho thuê để kiếm lãi.

- Đất chưa có mục đích sử dụng rõ ràng.

Lưu ý:

- Đất này không dùng để bán cũng không dùng để sản xuất.

- Có thể là quỹ đất của các doanh nghiệp bất động sản

Tài sản dở dang dài hạn

Trong đó chi phí xây dựng dở dang rất quan trọng.

Đây là chi phí xây dựng nhà máy – nhưng chưa xây xong.

Nếu xây xong sẽ chuyển lên phần Tài sản cố định.

- Nếu chúng ta xây để sản xuất thì là xây dựng cơ bản dở dang.

- Còn xây để bán thì là chi phí sản xuất, kinh doanh dài hạn.

Lợi thế thương mại

Phần này liên quan tới M&A – mua bán sáp nhập mà em sẽ nói tới sau ở phần GAME.

Bên cạnh đó, còn một yếu tốt quan trọng nhất không được liệt kê trong mục Tài sản là nhân sự.

Ví dụ:

Nghệ nhân kim hoàn của PNJ là tài sản con người mà không đánh giá được.

Nguồn vốn

Nợ phải trả và Vốn chủ sở hữu sẽ nằm trong Nguồn vốn, phản ánh nguồn hình thành tài sản của doanh nghiệp.

Tương tự tài sản, Nợ phải trả cũng được chia làm 2 loại:

- Nợ ngắn hạn là những khoản nợ và các nghĩa vụ tài chính phải thanh toán dưới 1 năm.

- Nợ dài hạn là những khoản nợ và nghĩa vụ tài chính được phép thanh toán trên 1 năm.

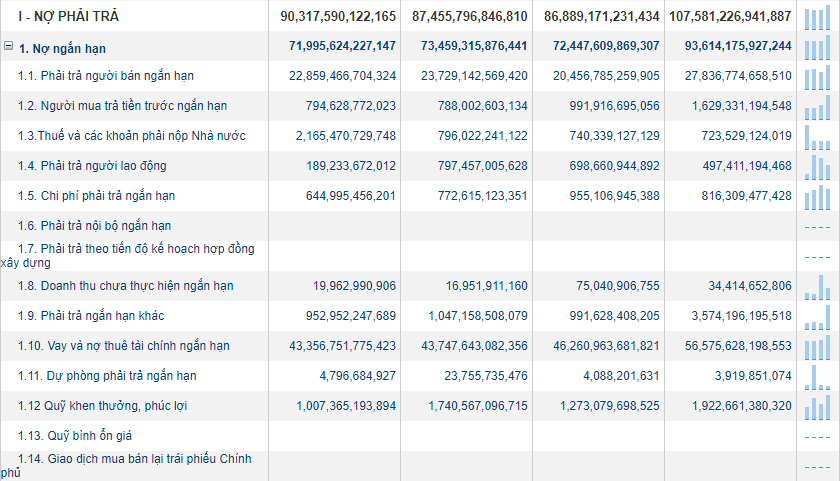

Nợ ngắn hạn

Mục này bao gồm những trọng yếu sau:

- Phải trả người bán là khoản mình mua chịu, chưa trả tiền co người bán

- Người mua trả tiền trước: thường ở các doanh nghiệp BĐS khi người mua trả tiền trước cho chủ đầu tư.

- Thuế và khoản phải nộp Nhà nước: thuế thu nhập, VAT, thuế tiêu thụ đặc biệt..

- Phải trả người lao động: là số tiền nợ lương, hoặc giam lương của người lao động.

- Phải trả ngắn hạn khác: giao hàng chậm bị phạt,…

- Vay và nợ thuê tài chính: thường là những khoản vay ngân hàng…

Lưu ý:

Phải trả theo tiến độ xây dựng thường chỉ có ở các doanh nghiệp xây dựng như HBC, CTD.

Nợ dài hạn

Tương tự như nợ ngắn hạn, tuy nhiên thời hạn của những khoản này đều trên 1 năm.

Các khoản vay 2 năm nhưng sau này còn thời hạn 1 năm thì sẽ dịch chuyển lên mục nợ ngắn hạn.

Như vậy, chúng ta đã đi hết phần Nợ phải trả

…và tiếp theo là phần Vốn chủ sở hữu.

Vốn chủ sở hữu

Vốn chủ sở hữu khá dài ở phần chi tiết.

Mình sẽ tóm lược một số phần trọng yếu như sau:

Vốn góp của chủ sở hữu

Đem số này chia cho mệnh giá 10.000 thì ra tổng số cổ phiếu

Thặng dư vốn cổ phần

Công ty phát hành ESOP hoặc phát hành thêm giá 12.000

- 10.000 được nhập vào vốn góp chủ sở hữu

- 2.000 là phần dư chạy vào phần thặng dư vốn cổ phần

Đây vẫn là tiền của doanh nghiệp.

Quỹ đầu tư phát triển, quỹ hỗ trợ, quỹ khác..

Khi doanh nghiệp làm ăn có lãi thì doanh nghiệp sẽ trích vào các quỹ này.

Lưu ý:

- Quỹ đầu tư phát triển có thể dùng để chia cổ phiếu thưởng cho cổ đông.

- Không dùng để chia cổ tức.

Cổ phiếu quỹ

Khi doanh nghiệp mua cổ phiếu quỹ thì sẽ được ghi vào mục này.

Mục này được thể hiện là một khoản âm.

Lợi nhuận chưa phân phối

Bạn cần hết sức lưu ý:

Chỉ các doanh nghiệp có lợi nhuận chưa phân phối mới được chia cổ tức !

Lợi ích cổ đông không kiểm soát

Lợi ích cổ đông không kiểm soát là khoản lợi tức dành cho các cổ đông không kiểm soát trong công ty con.

Khoản lợi tức này được xác định bằng phần lợi nhuận và giá trị tài sản thuần tương ứng với tỷ lệ nắm giữ cổ phần của các cổ đông không kiểm soát trong công ty con.

Có thể hiểu đơn giản:

- VRE – Vincom là công ty con của VIC – Vingroup.

- VRE nắm 10% cổ phiếu VIC

- Khi đó thì trên BCTC của VIC sẽ ghi nhận khoản 10% này của VRE.

Khoản này thường nhỏ và không quan trọng.

Dấu hiệu rủi ro trong báo cáo tài chính

Lượng tiền mặt quá ít

Lượng tiền ít có thể do doanh nghiệp đang gặp khó khăn về tài chính.

Tiền còn dùng để trả lương cho người lao động và tạm ứng,.. phục vụ cho hoạt động kinh doanh nên tỷ lệ quá ít trong tổng tài sản thì không tốt.

Ví dụ:

NDN có lượng tiền mặt rất ít.

Chứng khoán kinh doanh

Khoản đầu tư tài chính quá nhiều cũng không tốt.

Tốt nhất doanh nghiệp nên chú trọng vào hoạt động sản xuất kinh doanh.

Một trường hợp đặc biệt là VEA khi hoạt động kinh doanh kém cỏi nhưng có khoản đầu tư rất chất lượng vào Toyota, Ford, Honda,…

VEAM thu hơn 1.300 tỷ tiền lãi từ Honda, Ford, Toyota ba tháng đầu năm

Khoản phải thu – rủi ro hàng đầu

Hoạt động kinh doanh của các doanh nghiệp thường phát sinh công nợ nhằm chiếm dụng vốn vẫn nhau.

Đây là hoạt động hết sức bình thường, rất cần thiết.

Tuy nhiên, nó cũng lại là khoản rủi ro hàng đầu của các doanh nghiệp.

Ví dụ:

HAG có khoản phải thu lớn chiếm tới 2/3 tài sản.

Tài sản của mình nằm trong túi người khác.

HAG có khoản phải thu lớn chủ yếu là về cho vay…

…mà không phải đến từ phải thu khách hàng.

Khoản này chủ yếu đến từ các công ty liên kết dẫn tới sự sụp đổ của HAG giai đoạn 2015-2018.

Làm ăn gì nổi khi khoản phải thu khó đòi lên tới 2.200 tỷ ?

Còn hiện tại thì sao ?

Kết hợp với Bảng kết quả kinh doanh thì mình tính tỷ lệ Khoản phải thu/ doanh thu khách hàng của HAG tính từ quỹ 2/2021 tới quý 2/2022 như sau

- 1.2

- 1.46

- 0.78

- 0.87

- 0.7

Nghĩa là HAG bán hàng vào quý 2/2021 thì sau 1,2 quý mới nhận được tiền.

Tỷ lệ này cải thiện dần và giảm tới 0.7 tới quý 2/2022.

Thời điểm này, HAG có thể coi là phần nào thành công – và giá cổ phiếu cũng chạy rất mạnh.

Phần này còn rất nhiều vấn đề như tăng vốn ảo, rút ruột công ty, mô hình kinh doanh không tốt,.. mà mình sẽ để cập tới trong bài viết khác.

Tổng kết

Bảng cân đối kế toán là một tấm chụp cắt lớp của doanh nghiệp để chúng ta xem xét được tình hình của công ty.

Bảng cân đối kế toán khá khó đọc và chúng ta cần phải kết hợp với bản thuyết minh để rõ được câu chuyện của doanh nghiệp.

Suy cho cùng, đọc hiểu BCTC cũng để

- Tìm ra được sự thay đổi giữa các kì kế toán

- Từ đó nắm được câu chuyện của tăng giá,

- Cuối cùng là đưa ra chiến lược đầu tư hiệu quả nhất.

Nếu có câu hỏi hoặc cần tư vấn về mã cổ phiếu nào, bạn hãy để lại bình luận hoặc tham gia Group của GS.Lab ngay nhé.