Trong lúc mình viết bài này thì VNINDEX đang giảm 38 điểm, cùng nhiều lo sợ của nhà đầu tư trong nước về bối cảnh vĩ mô của nước Mỹ xa xôi.

Trên các diễn đàn, người ta tranh cãi suy luận là liệu ông Powell và FED sẽ đưa ra chính sách thế nào?

Riêng mình, mình đánh giá có khả năng Mỹ sẽ rơi vào giai đoạn Stagflation – Lạm phát đình trệ.

Vấn đề

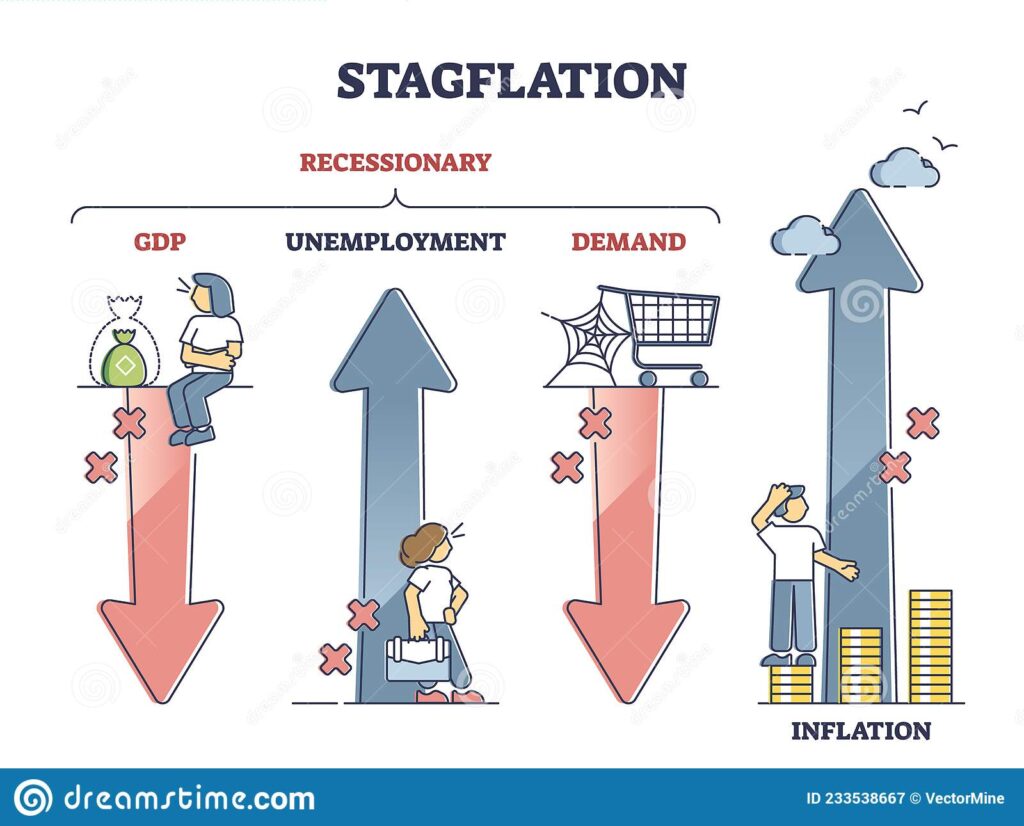

Stagflation là hiện tượng nền kinh tế tăng trưởng chậm, tỷ lệ thất nghiệp luôn ở mức cao nhưng lại đi cùng với lạm phát đi quá kỳ vọng

Hiểu đơn giản GDP đã khó tăng trưởng, giá cả lại còn cứ chạy nhanh.

Có rất nhiều các yếu tố để nhận định Stagflation, tuy nhiên mình thường sẽ tập trung vào 3 yếu tố:

- Tăng trưởng GDP,

- Tỷ lệ lạm phát

- Tỷ lệ thất nghiệp.

Cụm từ này xuất hiện từ nửa cuối của thế kỷ trước tại các nền kinh tế tư bản và thực chất Mỹ cũng đã từng trải qua cơn đau này vào những năm 70, ngay sau khi cuộc khủng hoảng giá dầu diễn ra.

Giai đoạn đó tại Mỹ, GDP tăng trưởng âm, lạm phát đạt 2 con số, tỷ lệ thất nghiệp chạm đến ngưỡng gần 10%.

Nhắc đến việc khủng hoảng giá dầu, liệu anh chị có liên tưởng đến giai đoạn hiện nay?

Mình nghĩ không nhiều thì ít sẽ có gì đó thoáng qua.

Năm ấy, OPEC cấm vận một vài nước EU dẫn đến giá dầu toàn thế giới tăng mạnh, chi phí vận chuyển phi mã, người thất nghiệp nhiều vô kể.

Với chi phí tăng, thì đầu ra giá cả cũng làm người dân chóng mặt. Thực tế hiện tại cũng có nét tương đồng với quá khứ, và có vẻ FED chưa tính trước rằng cuộc chiến tại Ukraine lại kéo dài và gây ảnh hưởng lớn đến vậy.

Quay về hiện tại, nền kinh tế Mỹ đã bắt đầu có những biểu hiện của Stagflation khi mà:

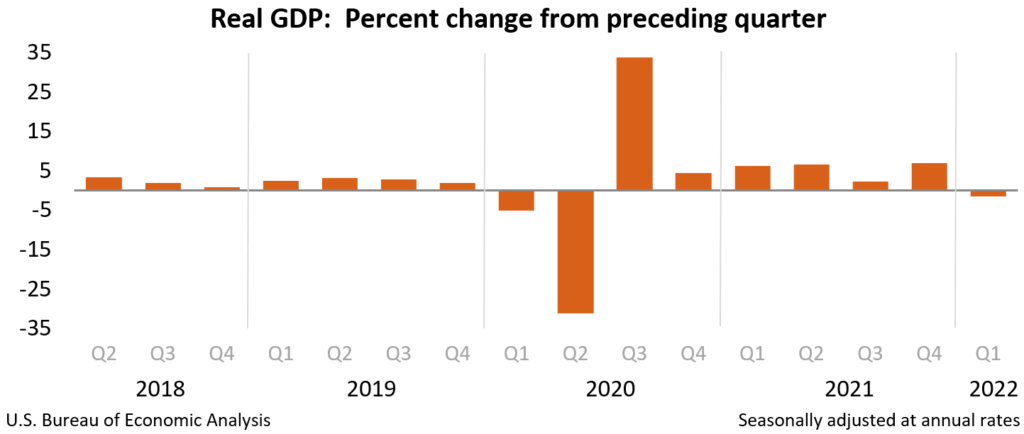

- GDP Quý 1/22 tăng trưởng âm 1.5%,

- Lạm phát tính đến tháng 5 vẫn duy trì mức cao trên 8.6% – mức cao nhất kể từ 1981;

- Hiện tại chỉ còn tỷ lệ thất nghiệp đang duy trì ở mức ổn định 3.6%.

Cả FED và chính quyền Biden đều đang không muốn cơn ác mộng kia xảy ra vì các vấn đề chính trị, nhìn lại lịch sử các Tổng thống Mỹ từ thời Johnson đến giai đoạn trước nhiệm kỳ Obama thì niềm tin công chúng giảm mạnh do các vấn đề chính sách kinh tế Vĩ mô.

Với một Quốc gia đa Đảng thì việc không giữ được lòng tin của người dân, lại sắp đến đợt Bầu cử giữa nhiệm kỳ thì anh chị đều có thể đoán việc gì sẽ diễn ra tiếp theo.

Tuy nhiên, tránh Stagflation là khó vì việc cân bằng giữa lạm phát và thất nghiệp đâu phải đơn giản đâu?!

Thế này nhé:

- Đối phó với lạm phát thường liên quan đến việc tăng lãi suất, khiến việc vay tiền trở nên đắt đỏ hơn.

- Điều đó làm giảm nhu cầu của người tiêu dùng và làm cho việc vận hành một doanh nghiệp trở nên tốn kém hơn.

- Các nhà tuyển dụng thường phản ứng bằng cách cắt giảm lực lượng lao động, khiến tỷ lệ thất nghiệp tăng lên.

Ngược lại, FED cũng có thể cố gắng giảm tỷ lệ thất nghiệp bằng cách cắt giảm lãi suất, tạo động lực cho người sử dụng lao động đầu tư lớn, thuê mướn và chấp nhận rủi ro thị trường. Nhưng khi thuê, tiền lương sẽ tăng lên. Và khi tiền lương tăng, giá tiêu dùng tăng (tức là: lạm phát).

Và vậy là họ bị mắc kẹt!

Hướng giải quyết

Khi rơi vào hoàn cảnh này, thường các NHTW sẽ chọn cách hi sinh tăng trưởng…

…với cơ sở lý luận rằng nền kinh tế phục hồi sau các vấn đề về thất nghiệp nhanh hơn so với phục hồi từ giá cả leo thang.

Trước đây, Mỹ cũng từng dùng cách này, đưa nền kinh tế vào suy thoái và cái tên Paul Volcker – cha đẻ của vòng kim cô dành cho các NHTM đã trở thành biểu tượng của FED với công ghìm cương lạm phát (Các chính sách và quan điểm của ông này rất hay, mình sẽ chia sẻ trong tương lai nếu có dịp).

Chia sẻ ý kiến cá nhân, nếu Stagflation kéo dài thì đó là một sai lầm.

Và việc biến Đình lạm thành suy thoái vì suy thoái có thể giải quyết nhanh hơn với hậu quả ít nặng nề hơn. Mặc dù biết suy thoái là thời kỳ khó khăn khi mà tỷ lệ thất nghiệp cao; nhưng trong suy thoái, tiền lương hiếm khi giảm, nó chỉ trì trệ tăng hoặc đứng yên. Và tích cực là sau một thời gian, mọi thứ sẽ quay về quỹ đạo, nhà tuyển dụng sẽ tăng lượng nhân công.

Việt Nam sẽ sao nếu Mỹ rơi vào Stagflation ?

Mình cho rằng rủi ro lại nằm ở các nền kinh tế mới nổi và đang phát triển nhiều hơn là ở Mỹ.

Như Việt Nam, chúng ta đang đẩy mạnh xuất khẩu với mục tiêu thặng dư cán cân thương mại nên có thể chúng ta sẽ phụ thuộc một phần vào các nước nhập khẩu để duy trì tăng trưởng GDP. Hiểu đơn giản là khi các nền kinh tế tiêu dùng gặp vấn đề thì họ sẽ giảm thiểu nhập khẩu, mà Mỹ lại là khách hàng lớn của Việt Nam.

Ngoài ra, trong giai đoạn này, Việt Nam cũng đang rất cần các nguồn vốn đầu tư của nước ngoài, nên nếu các thị trường như Mỹ gặp xáo động thì khả năng doanh nghiệp rút vốn khỏi các nước đang phát triển dễ gặp rủi ro hơn là điều có thể xảy ra. Và sau khi họ rút vốn thì có thể chúng ta phải đối mặt với rủi ro tín dụng, cũng như rủi ro thanh khoản – thứ mà chúng ta đã cố gắng tránh sau chuỗi khó khăn của giai đoạn trước 2012.

Các rủi ro rất rõ ràng, tuy nhiên, như mọi khi, mình tin tưởng vào các chính sách của Ngân hàng Nhà nước Việt Nam vì thực tế đã chứng minh thập kỷ qua chúng ta đều làm rất tốt.

Có vẻ, nhà đầu tư đang hoang mang về thông tin lạm phát Mỹ và câu chuyện của tương lai.

Chúng ta đều thấy tâm lý nhà đầu tư rất dễ hoảng. Nhưng điều mình cũng nhận ra là họ cũng rất nhanh quên, mới một vấn đề thôi nhưng vài hôm đã chẳng còn nhớ, đặc biệt là “dân đầu cơ”. Như việc của FED, đâu phải một sớm một chiều, nhưng cứ gần ngày họp là thị trường lại căng thẳng. Vì vậy, theo mình, giai đoạn này nếu anh chị có cổ phiếu thuộc dạng đầu cơ rủi ro cao thì nên đợi những nhịp “quên” để hạ bớt, còn để tham gia thì anh chị có thể nhắn mình tư vấn.

Lời kết

Trên đây là một bài viết về Lạm phát đình trệ để chia sẻ thêm cái nhìn của cá nhân mình về vấn đề mà nhiều anh chị đang băn khoăn. Rất mong có những ý kiến chia sẻ của anh chị về vấn đề này.