Bạn đã từng tham gia Bảo hiểm nhân thọ (BHNT) ?

- Nếu bạn đã tham gia, xin chúc mừng bạn đã có lựa chọn đúng.

- Nếu bạn chưa tham gia thì càng hữu ích cho bạn giúp bạn không chỉ có LỰA CHỌN ĐÚNG mà còn tham gia một cách THÔNG MINH hơn để được QUYỀN LỢI TỐT VỚI MỨC PHÍ RẺ.

Bài viết này chắc chắn sẽ giúp ích rất nhiều.

Nếu thấy hữu ích bạn hãy chia sẻ để lan tỏa đến nhiều người hơn nhé.

Tham gia bảo hiểm nhân thọ thế nào để có lợi ?

Sau đây là một vài gợi ý giúp bạn có được chi phí thấp nhưng quyền lợi cao khi tham gia BHNT

Bạn phải MUA BẢO HIỂM TRỌN ĐỜI

Với một hợp đồng BHNT chi phí ban đầu thường rất cao trong 5 năm đầu của HĐ. Do vậy:

- Mỗi cá nhân CHỈ CẦN MỘT hợp đồng trọn đời để TRÁNH MUA ĐI MUA LẠI

- Tránh phải trả nhiều lần chi phí ban đầu.

Hợp đồng trọn đời nhưng không phải đóng phí thường niên đến trọn đời.

- Bạn đóng phí thường niên cho đến khi giá trị tài khoản hay giá trị quỹ đủ lớn để trang trải chi phí rủi ro.

- Dùng các biện pháp nghiệp vụ để có thể ngưng việc đóng phí và lợi nhuận thường niên đủ để trả các khoản này.

- Bạn có thể NGƯNG ĐÓNG PHÍ nhưng vẫn có đầy đủ quyền lợi.

Sản phẩm phải là BẢO HIỂM LIÊN KẾT ĐẦU TƯ

Yếu tố thứ hai là bạn phải mua SẢN PHẨM LIÊN KẾT ĐẦU TƯ

Loại hình sản phẩm này mới có đủ lợi nhuận trong tương lai để việc bạn ngưng đóng phí vẫn đủ lợi nhuận để trang trải phí rủi ro trên hợp đồng của sản phẩm chính lẫn sản phẩm bổ sung.

TẬN DỤNG TRIỆT ĐỂ các quyền trên hợp đồng bảo hiểm nhân thọ

Quyền chuyển đổi quỹ

- Chuyển đổi giữa các quỹ (cổ phiếu, trái phiếu) để tối ưu lợi nhuận

- Tăng lợi nhuận, giảm thời gian đóng phí.

Quyền tăng, giảm số tiền bảo hiểm

- Tăng tiền bảo hiểm khi gia tăng trách nhiệm tài chính.

- Giảm số tiền bảo hiểm khi giảm trách nhiệm tài chính mà không phải mua mới

Quyền đầu tư thêm

Có thể TĂNG TÍCH LŨY nếu khá giả hơn và GIẢM TÍCH LŨY khi thu nhập giảm sút.

Ngưng đóng phí vẫn được bảo vệ

Trên thị trường có hai dạng hãng bảo hiểm:

Dạng thứ nhất: Ngưng đóng phí bảo hiểm thường niên, chỉ có quyền lợi sản phẩm chính có hiệu lực, thường là những hãng quy định sau hai năm là có thể tự do trong việc đóng phí.

Như vậy hãng chỉ bảo vệ quyền lợi tử vong hay thương tật toàn bộ và vĩnh viễn.

Dạng thứ hai: Ngưng đóng phí bảo hiểm thường niên nhưng toàn bộ quyền lợi sản phẩm chính lẫn sản phẩm bổ sung đều được bảo hiểm đầy đủ.

Thường là những hãng yêu cầu đóng phí từ 4 năm trở lên mới được tự do đóng phí. Như vậy toàn bộ quyền lợi như tử vong, thương tật toàn bộ vĩnh viễn ( Mất sức lao động), chăm sóc sức khoẻ, hỗ trợ viện phí, tai nạn và bệnh hiểm nghèo đều có hiệu lực.

Có hiệu lực có nghĩa là xảy ra sự kiện, hãng sẽ bồi thường theo cam kết trên hợp đồng.

Tham gia BHNT ở độ tuổi nào là tốt nhất

Nếu bạn hiểu sai hoặc cố ý theo hướng có lợi cho mình về BHNT thì dẫn tới nhiều hệ lụy như:

- Bạn không tham gia BHNT.

- Bạn tham gia BHNT nhưng không phù hợp.

- Bạn mua BHNT sai, bạn hủy hợp đồng BHNT, bạn ghét BHNT,…

Bạn phải hiểu bảo hiểm nhân thọ là tài sản phòng thủ.

Tại sao BHNN là tài sản ?

BHNT là tài sản vì nó là số tiền tích lũy của bạn. Khi cần tiền bạn có thể rút.

BHNT là tài sản phòng thủ ?

Vì BHNT là để BẢO VỆ.

BẢO VỆ cho tài sản quan trọng nhất là TÀI SẢN VÔ HÌNH CỦA BẠN (sức khỏe, trí tuệ, kinh nghiệm, bản lĩnh, mối quan hệ, uy tín).

Có bảo vệ được tài sản vô hình tốt bạn mới có thể làm ra được các tài sản tấn công khác để đạt được tự do tài chính. Trong bóng đá nó được ví như hậu vệ biên vừa có chức năng phòng thủ và phát động tấn công.

5 lợi ích chính của BHNN

BHNT là bảo vệ thu nhập

bảo vệ thu nhập bạn chưa làm ra, khi bạn chưa được hưởng chế độ hưu trí của BHXH

BHNT là để an tâm tích lũy và đầu tư

Nhờ BHNT bạn sẽ có kỷ luật trong tích lũy và có tiền cho các kế hoạch tương lai như:

- Có tiền lo cho tứ thân phụ mẫu..

- Có tiền hưu trí…

- An tâm đầu tư vào các lớp tài sản khác

BHNT là để chăm sóc sức khỏe

Hãng bảo hiểm sẽ chăm sóc sức khỏe cho bạn mà bạn không phải bán tài sản của mình đi để chăm sóc sức khỏe.

Các quyền lợi chăm sóc sức khỏe như: nằm viện, phẫu thuật, điều trị nội trú, điều trị ngoại trú, viện phí, …tại các cơ sở y tế uy tín.

BHNT là để bảo vệ tài sản

Bạn có bảo hiểm, hữu sự cần tiền, rủi ro, đau ốm, nằm viện, tai nạn hay bệnh hiểm nghèo, bạn không cần bán đi tài sản đã tạo dựng bởi bảo hiểm đã thay bạn trả hết cả rồi. Bảo hiểm trả hết chi phí, bạn sẽ giữ gìn được tài sản mà do sức khỏe bạn đã làm nên.

Hữu sự mà không đụng đến tài sản đã tích lũy, bệnh như thế mới chóng lành.

BHNT là công cụ bổ khuyết cho BHYT, BHXH

BHYT và BHXH là các loại hình có rất nhiều điểm mạnh như:

- Tham gia dễ dàng không yêu cầu sức khỏe;

- Phí đóng thấp;

- Hưởng nhiều chế độ; không có hạn mức chi trả tổng số tiền trong quá trình tham gia.

Tuy nhiên chỉ được chi trả hưu trí sau khi đạt độ tuổi nghỉ hưu; số tiền chi trả không nhiều đủ để trang trải nhu cầu; chế độ y tế chưa được tốt.

Bảo hiểm nhân thọ ở độ tuổi 20 đến 30 tuổi

Không bao giờ là quá sớm hay quá muộn để tham gia bảo hiểm nhân thọ cho bản thân và những người thân yêu.

Các bạn trẻ thường hay chủ quan vì mình còn trẻ và có sức khỏe dồi dào.

Với ưu điểm là một người trẻ có cơ thể khỏe mạnh, bạn sẽ thuộc nhóm nguy cơ về sức khỏe thấp.

Điều này có nghĩa là phí bảo hiểm của bạn sẽ thấp.

Bảo hiểm nhân thọ ở độ tuổi 40, 50, 60 và cao hơn

Việc chọn tham gia gói bảo hiểm còn tùy thuộc vào nhiều yếu tố, nếu sức khỏe của bạn không cản trở khả năng bạn mua bảo hiểm thì bạn vẫn có thể tham gia bảo hiểm nhân thọ.

Bạn cần phải xem xét những chính sách trong bảo hiểm:

- Tình hình hiện tại của bạn

- Mục tiêu cá nhân của bạn

- Bạn có thể mua được những gì ở hiện tại ?

Bảo hiểm nhân thọ được tư vấn đi kèm với một kế hoạch tài chính chuyên nghiệp sẽ giúp bạn an tâm và nhanh chóng tiền tới Tự do tài chính.

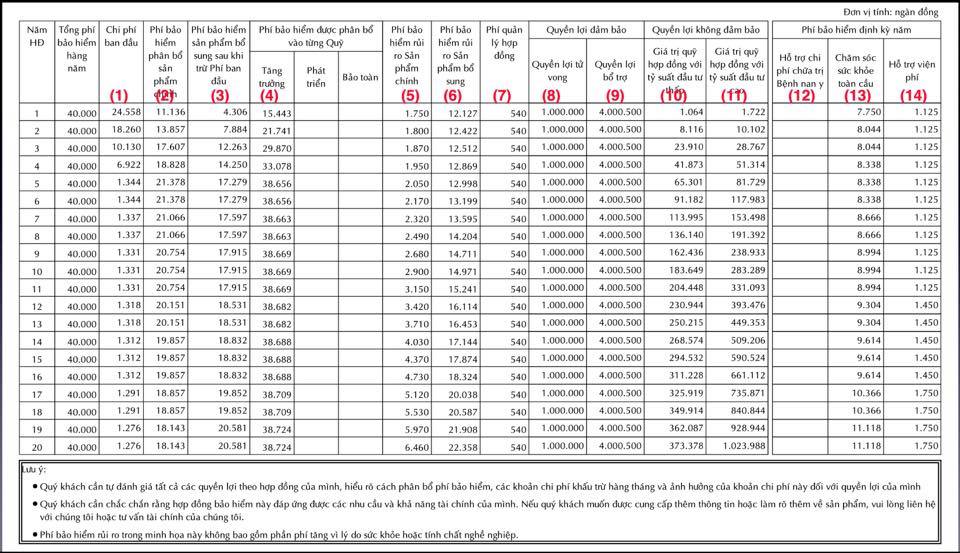

Phí trên hợp đồng bảo hiểm nhân thọ

Nguyên tắc 1: Công ty bảo hiểm phải có lời

Hãng bảo hiểm nhân thọ cũng là một tổ chức kinh doanh.

- Các hãng bảo hiểm đều sở hữu nhiều chuyên gia tài chính nên họ đã tính toán đầy đủ để đảm bảo những quyền lợi họ cung cấp cho khách hàng trong mọi tình huống của xã hội và đất nước.

- Những nguyên nhân như dịch bệnh, thiên tai,… đều được loại trừ.

Nguyên tắc số 2: Tất cả đều có PHÍ

1. Chi phí ban đầu

Đây là các loại phí để hợp đồng có thể phát hành: hoa hồng, kiểm tra y tế, thẩm định, phát hành hợp đồng, chi phí trả cho đội ngũ kinh doanh…

2. Sau khi trừ đi phí ban đầu, số tiền còn lại được chia làm hai loại phí:

- Phí bảo hiểm phân bổ sản phẩm chính

- Phí bảo hiểm sản phẩm bổ sung sau khi trừ đi phí ban đầu.

Và cả hai loại phí này được phân bổ vào quỹ để mang đi đầu tư cho khách hàng.

3. Phí bảo hiểm được phân bổ vào quỹ.

Tuỳ theo tỷ lệ lựa chọn loại quỹ đầu tư, hãng bảo hiểm sẽ phân bổ số tiền vào từng quỹ. (

4. Phí bảo hiểm rủi ro sản phẩm chính

Đây chính là số phí phải được khấu trừ hàng năm để có thể bảo hiểm cho khách hàng với số tiền lớn trên hợp đồng.

5. Phí bảo hiểm rủi ro sản phẩm bổ sung

Đây chính là số phí được khấu trừ hàng năm để có thể bảo hiểm cho khách hàng với số tiền ghi trên hợp đồng sản phẩm bổ sung ở cột thứ 9.

Thường cột 5 và 6 sẽ được cộng lại và chia ra làm 12 phần:

Mỗi tháng sẽ được khấu trừ từng phần số phần còn lại được mang đi đầu tư để có thể giúp khách hàng có thêm lợi nhuận.

6. Phí quản lý hợp đồng

(cột 7) là loại phí liên quan đến việc duy trì và quản lý hợp đồng như: nhắn tin, gọi điện thoại, nhắc phí, xác nhận phí đã nhận, gởi ấn phẩm…

7. Chi phí quản lý quỹ:

- Quỹ liên quan đến trái phiếu chính phủ thường rất thấp.

- Quỹ liên quan đến cổ phiếu thì thường cao hơn bởi phải thuê chuyên gia đầu tư giỏi mới có thể có lợi nhuận tốt cho khách hàng.

8. Phí bảo hiểm định kỳ hàng năm

Đây chính là những sản phẩm bổ sung có gia tăng phí tuỳ theo độ tuổi của khách hàng.

Hãng bảo hiểm rất minh bạch ngay từ đầu vì học công bố các loại phí cho các sản phẩm gia hạn thường niên thường là sản phẩm liên quan đến sự thay đổi về sức khoẻ do tuổi tăng dần.

9. Chi phí huỷ bỏ hợp đồng

Thường các hãng bảo hiểm tính phí trong 10 năm đầu tiên của hợp đồng khi khách hàng huỷ bỏ hợp đồng.

Từ năm thứ 10, chi phí này không còn tính nữa.

10. Chi phí rút một phần giá trị quỹ hợp đồng

- Việc rút tiền từ huỷ được coi như huỷ một phần giá trị của hợp đồng.

- Việc này nhân viên tại trung tâm phục phục khách hàng sẽ tính toán.

- Phí này cũng từ năm thứ 10 cũng không còn tính.

11. Chi phí chuyển đổi quỹ

- Đa số các hãng cũng miễn phí 4 lần/ năm.

- Từ lần thứ năm mới tính phí và cũng tuỳ hãng bảo hiểm.

Theo kinh nghiệm, không cần chuyển đổi nhiều lần trong năm mà chỉ chuyển đổi theo xu hướng của thị trường và việc này cầm tập trung trong những năm gần về hưu.

Nói gọn là:

- Chọn sản phẩm trọn đời để có lợi nhất cho khách hàng,

- Chọn sản phẩm đầu tư để lợi nhuận cao hơn sản phẩm truyền thống và liên kết chung để duy trì hợp đồng dài lâu để tận hưởng thành quả đầu tư sau 20 năm đóng phí.