Thông qua báo cáo lưu chuyển tiền tệ, nhà đầu tư sẽ nắm được các thông tin về dòng tiền trong doanh nghiệp.

Nó là một trong 4 thành tố quan trọng tạo nên báo cáo tài chính.

Tuy nhiên, không phải bất kỳ ai cũng hiểu rõ bản chất của loại báo cáo này.

Báo cáo lưu chuyển tiền tệ là gì ?

Báo cáo lưu chuyển tiền tệ thể hiện:

- Dòng tiền ra và vào của một doanh nghiệp.

- Khoảng thời gian là một quý hoặc một năm tài chính.

- Đây là công cụ hữu ích để doanh nghiệp và cổ đông thấy được tiền ở đâu và được chi tiêu ra sao.

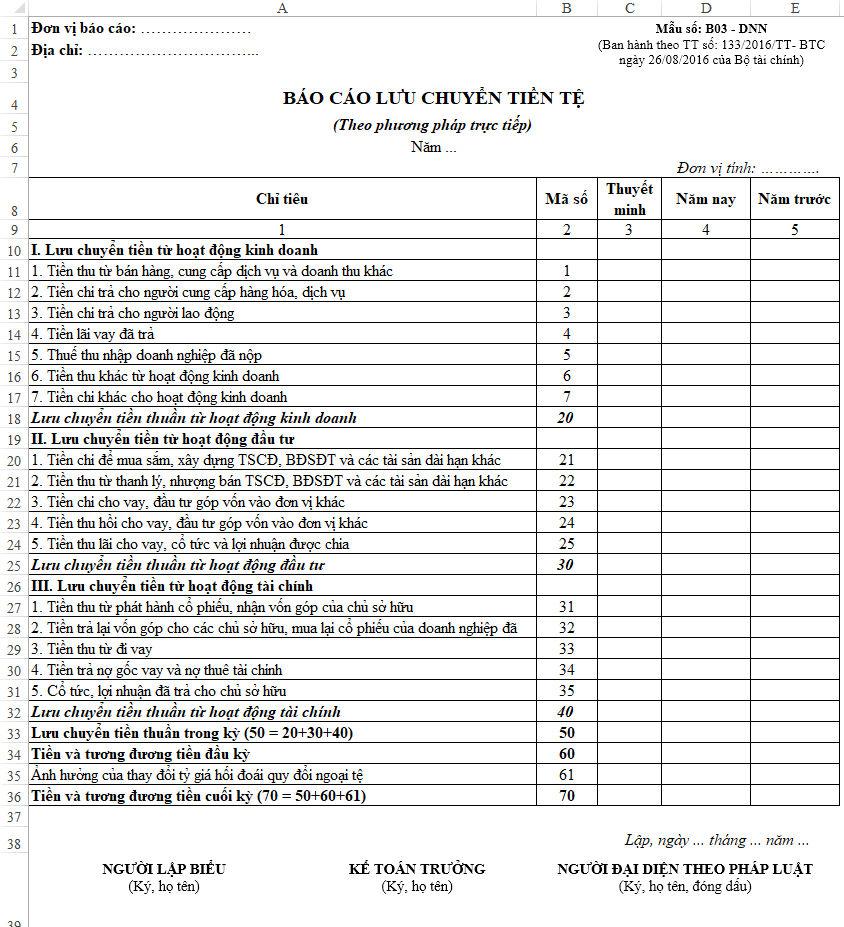

Cấu trúc của báo cáo lưu chuyển tiền tệ

Giả sử, doanh nghiệp X có báo cáo lưu chuyển tiền tệ năm 2021 như sau:

- Dòng tiền từ hoạt động kinh doanh: 250 tỷ

- Dòng tiền từ hoạt động đầu tư: -40 tỷ

- Dòng tiền từ hoạt động tài chính: 40 tỷ

- Lưu chuyển tiền trong năm 2021: 250 tỷ

- Tiền đầu năm: 40 tỷ.

- Tiền và tương đương tiền cuối năm: 290 tỷ.

Dòng tiền từ hoạt động kinh doanh

Chỉ số lưu chuyển tiền thuần từ hoạt động kinh doanh là chỉ báo quan trọng nhất.

Đây là dòng tiền liên quan đến hoạt động thanh toán với người mua, người bán, người lao động:

- Tiền vào là tiền có được từ bán hàng, cung cấp dịch vụ.

- Tiền ra là chi phí mua nguyên vật liệu, lương nhân viên, các loại thuế phí.

- Các chi phí không phát sinh tiền như chi phí khấu hao, chi phí dự phòng rủi ro.

Năm 2021, hoạt động kinh doanh giúp doanh nghiệp X đạt dòng tiền thuần 250 tỷ.

Điều này cho thấy công ty X vẫn đang kinh doanh tốt.

Nó phải là một con số tăng trưởng đều đặn thì sức khỏe doanh nghiệp mới được đảm bảo.

Dòng tiền từ hoạt động đầu tư

- Tiền vào là THU từ việc nhượng bán, thanh lý tài sản cố định.

- Tiền ra là CHI cho việc đầu tư, mua sắm tài sản mới như máy móc, thiết bị.

Giả sử:

- Công ty X đã thanh lý tài sản cũ với giá 10 tỷ và chi 50 tỷ để đầu tư tài sản mới.

- Dòng tiền thuần từ hoạt động đầu tư là -40 tỷ.

Số tiền đầu tư tài sản cố định này sẽ được phân bổ theo năm và được ghi nhận một phần vào chi phí khấu hao trong báo cáo kết quả kinh doanh. Tuy nhiên, toàn bộ 50 tỷ này sẽ được ghi nhận là tiền chi ra để đầu tư trong năm.

Dòng tiền từ hoạt động tài chính

Đây là dòng tiền ra vào liên quan đến tăng giảm vốn chủ sở hữu.

- Tiền vào là nợ vay và cổ tức, tiền góp vốn từ chủ sở hữu, vay ngân hàng, phát hành chứng khoán, tiền đầu tư từ cổ đông.

- Tiền ra là tiền trả cổ tức cho cổ đông.

Giả sử:

lượng tiền công ty X nhận được từ hoạt động đi vay là 130 tỷ.

Tuy nhiên, công ty X bỏ ra 90 tỷ để trả cổ tức cho cổ đông. Do đó, lưu chuyển thuần từ hoạt động tài chính của công ty X là 130 – 90 = 40 tỷ.

Cộng các con số trong 3 hoạt động trên, công ty X có tiền lưu chuyển trong năm là 250 tỷ. Sau khi cộng 250 tỷ với lượng tiền đầu năm là 40 tỷ, đến cuối năm công ty X có 290 tỷ.

Lưu ý về báo cáo lưu chuyển tiền tệ

Dòng tiền kinh doanh có thể giảm hoặc thậm chí là âm trong ngắn hạn. Bởi vì nó có thể bị ảnh hưởng bởi sự thay đổi trong chính sách bán hàng và trả tiền cho nhà cung cấp của doanh nghiệp.

Tuy nhiên, con số này không thể âm trong dài hạn từ 3 năm trở lên. Bởi vì dòng tiền và lợi nhuận phải đi liền với nhau.

Nếu một doanh nghiệp có lợi nhuận trên báo cáo kết quả kinh doanh nhưng không tạo được tiền mặt trên báo cáo lưu chuyển tiền tệ, cho thấy doanh nghiệp vẫn đang bán hàng nhưng không nhận được tiền trong dài hạn từ khách hàng.

Tức là doanh nghiệp này không thể hoạt động bền vững. Đồng nghĩa với điều đó, bạn không nên đầu tư vào những doanh nghiệp như vậy.

Nếu dòng tiền từ hoạt động tài chính lớn, bạn cần xem công ty có đi vay nợ nhiều hay không. Đồng thời nắm bắt dòng tiền này dùng để bù đắp hoạt động kinh doanh hay sinh lời cho năm tới.

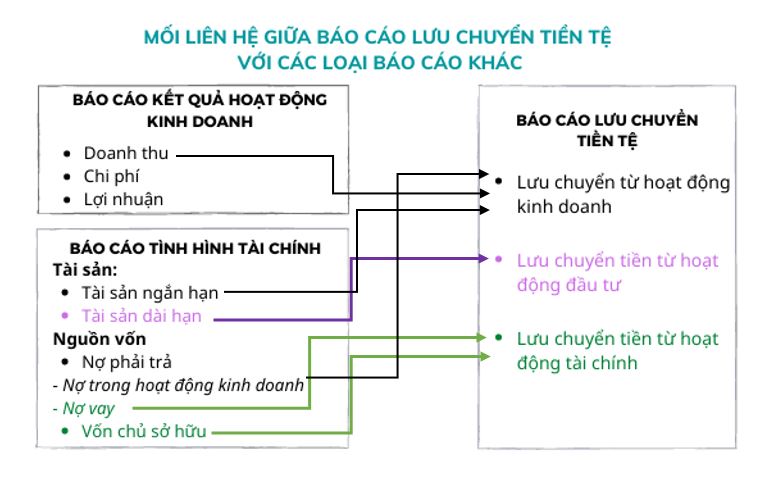

Mối liên hệ giữa báo cáo lưu chuyển tiền tệ với các báo cáo khác

Như các bạn đã biết, báo cáo tài chính gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính.

Thuyết minh báo cáo tài chính là để diễn giải số liệu cho ba loại báo cáo trên với mục đích giúp những người không có chuyên môn, hiểu biết cũng có thể đọc được báo cáo này.

Giữa chúng có mối liên hệ như sơ đồ mô tả bên dưới: