Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo quan trọng của doanh nghiệp.

Đây là cơ sở để nhà đầu tư đưa ra những quyết định và chiến lược giao dịch tốt nhất.

Báo cáo kết quả hoạt động kinh doanh là gì ?

Báo cáo kết quả hoạt động kinh doanh (còn được gọi tắt là Báo cáo kết quả kinh doanh) mang đến những thông tin về doanh thu, chi phí và lợi nhuận trong một kỳ hoạt động của doanh nghiệp.

Báo cáo này giúp nhà quản trị nắm bắt được kết quả kinh doanh (lãi/ lỗ) trong kỳ báo cáo, có thể nhìn nhận được thực trạng doanh thu, chi phí của doanh nghiệp, đồng thời dự báo được xu hướng tương lai để đưa ra những điều chỉnh hợp lý và kịp thời.

- Doanh nghiệp có trách nhiệm lập BCTC vào cuối kỳ kế toán năm và nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, sau ngày kết thúc kỳ kế toán năm.

- Đối với các cổ phiếu trên sàn, Báo cáo kết quả hoạt động của công ty bắt buộc phải được lập theo quý để công khai minh bạch thông tin trên thị trường.

Cần làm gì để đọc Báo cáo kết quả kinh doanh doanh nghiệp ?

Thứ nhất: Nắm được kết cấu của Báo cáo kết quả kinh doanh gồm 3 phần:

- Phần 1: Kết quả từ hoạt động kinh doanh chính.

- Phần 2: Kết quả từ hoạt động tài chính.

- Phần 3: Kết quả từ hoạt động khác.

Thứ hai: Nhà quản trị cần phải hiểu được nội dung và ý nghĩa của các chỉ tiêu.

Thứ ba: So sánh, phân tích, đánh giá các chỉ tiêu quan trọng.

Mẫu bảng báo cáo kết quả hoạt động kinh doanh

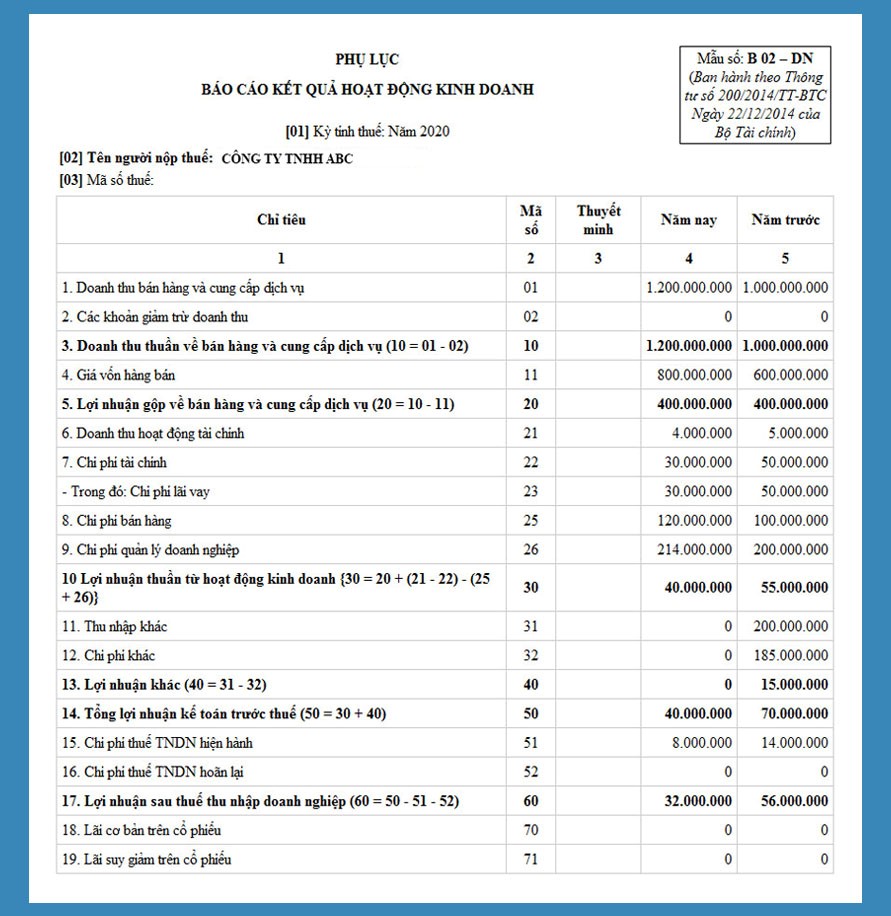

Mẫu báo cáo Báo cáo KQHĐKD theo thông tư 200

Mẫu số: B02-DN ban hành theo thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính

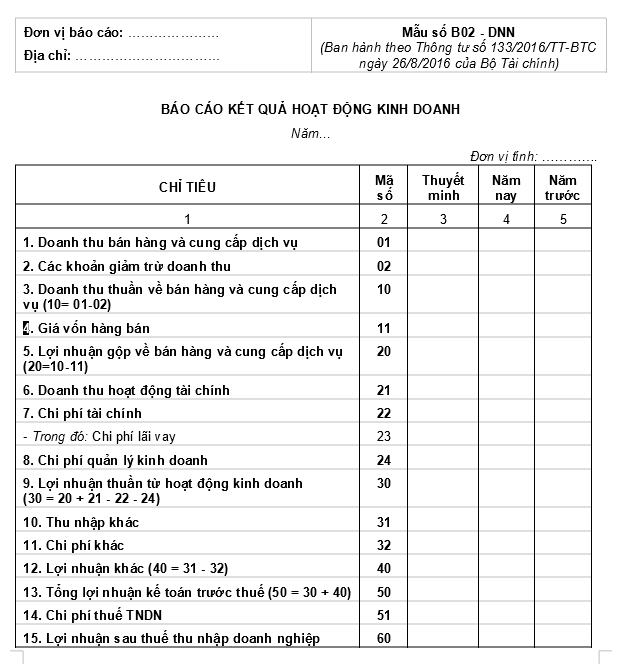

Mẫu báo kết quả hoạt động kinh doanh theo thông tư 133

Nội dung và ý nghĩa của các chỉ tiêu

| STT | Nội Dung | Ý nghĩa |

| 1 | Doanh thu bán hàng và cung cấp dịch vụ | Phản ánh tổng doanh thu bán hàng hóa, cung cấp dịch vụ |

| 2 | Các khoản giảm trừ doanh thu | Các khoản chiết khấu thương mại, hàng bán bị trả lại trong kỳ báo cáo. |

| 3 | Doanh thu thuần về bán hàng và cung cấp dịch vụ | Bằng với mục (1) trừ cho mục (2) |

| 4 | Giá vốn hàng bán | Phản ánh tổng giá vốn của hàng hóa, chi phí trực tiếp dịch vụ đã cung cấp trong kỳ báo cáo. |

| 5 | LN gộp về BH và cung cấp dịch vụ | Lợi nhuận gộp = doanh thu thuần – giá vốn hàng bán |

| 6 | Doanh thu hoạt động tài chính | Là doanh thu tiền bản quyền, cổ tức, lợi nhuận được chia và doanh thu hoạt động tài chính khác của doanh nghiệp. |

| 7 | Chi phí tài chính | Phản ánh tổng chi phí TC, gồm tiền lãi vay phải trả, chi phí góp vốn liên doanh, liên kết,… phát sinh trong kỳ báo cáo. |

| 8 | Chi phí lãi vay | Phản ánh chi phí lãi vay được tính vào chi phí tài chính. |

| 9 | Chi phí Bán hàng | Phản ánh tổng chi phí bán hàng hóa, dịch vụ phát sinh trong kỳ báo cáo. |

| 10 | Chi phí quản lý | Phản ánh tổng chi phí quản lý DN phát sinh trong kỳ báo cáo. |

| 11 | Lợi nhuận thuần từ hoạt động kinh doanh | Hoạt động kinh doanh của DN trong kỳ – là hoạt động cốt lõi của doanh nghiệp. |

| 12 | Thu nhập khác, Chi phí khác | Phản ánh tổng các khoản thu, chi khác phát sinh trong kỳ báo cáo. |

| 13 | Lợi nhuận khác | Phản ánh số chênh lệch giữa thu nhập khác với chi phí khác phát sinh trong kỳ báo cáo. |

| 14 | Tổng lợi nhuận trước thuế | Phản ánh tổng số lãi, lỗ kế toán thực hiện trước khi trừ thuế |

| 15 | Chi phí thuế TNDN hiện hành | Phản ánh chi phí thuế thu nhập doanh nghiệp phát sinh trong kỳ báo cáo. |

| 16 | Chi phí thuế TNDN hoãn lại | Phản ánh chi phí thuế thu nhập DN hoãn lại hoặc thu nhập thuế thu nhập hoãn lại phát sinh trong kỳ. |

| 17 | Lợi nhuận sau thuế | Phản ánh tổng số lãi (hoặc lỗ) sau thuế từ các hoạt động (sau khi trừ thuế) |

| 18 | Lãi cơ bản trên cổ phiếu – EPS | Phản ánh lãi cơ bản trên cổ phiếu, chưa tính khả năng pha loãng như: Phát hành thêm, cổ tức bằng cổ phiếu… |

| 19 | Lãi suy giảm trên cổ phiếu | Phản ánh lãi suy giảm trên cổ phiếu, có tính đến sự tác động của các công cụ trong tương lai có thể được chuyển đổi thành cổ phiếu và pha loãng giá trị cổ phiếu. |

Như vậy là khá đủ rồi phải không !

Phần quan trọng nhất chính là..

Đọc hiểu Báo cáo kết quả hoạt động kinh doanh

Bước 1: Tính toán các chỉ số tài chính cơ bản

Biên lợi nhuận gộp (Gross profit margin)

Biên lợi nhuận gộp là chỉ số cơ bản đầu tiên đánh giá khả năng sinh lời của doanh nghiệp.

Công thức cụ thể như sau

Về lý thuyết, biên lợi nhuận gộp càng cao thì doanh nghiệp hoạt động càng hiệu quả.

Tuy nhiên, để đánh giá được mức độ hiệu quả tới đâu sẽ phụ thuộc vào bối cảnh của mỗi doanh nghiệp và đặc thù ngành kinh doanh.

Biên lợi nhuận hoạt động (Operating profit margin)

Biên lợi nhuận hoạt động là chỉ số cho biết Doanh nghiệp thu được bao nhiêu đồng lợi nhuận hoạt động trên mỗi đồng doanh thu.

Biên lợi nhuận hoạt động hiệu quả hoạt động của mảnh kinh doanh cốt lõi của doanh nghiệp.

Biên lợi nhuận ròng (Net profit margin)

Biên lợi nhuận ròng hay còn gọi là tỷ suất lợi nhuận ròng.

Biên lợi nhuận ròng được tính bằng cách chia lợi nhuận sau thuế của một công ty với doanh thu thuần.

EBIT – Lợi nhuận trước lãi vay và thuế

EBIT là viết tắt của Earnings Before Interest and Tax, hay Lợi nhuận trước lãi vay và thuế.

Đây là một chỉ tiêu tài chính cực kỳ hữu ích khi bạn muốn đánh giá lợi nhuận của 1 doanh nghiệp.

EBIT = Lợi nhuận sau thuế + Thuế TNDN + Chi phí lãi vay

Hay: EBIT = Lợi nhuận trước thuế + Chi phí lãi vay

EBIT giúp tập trung vào khả năng tạo ra thu nhập từ hoạt động kinh doanh cốt lõi của doanh nghiệp.

Đây là chỉ số rất tốt để đánh giá lợi nhuận khi:

- Lãi vay giảm dần hoặc

- Doanh nghiệp thanh toán khoản trái phiếu lớn trong kì kế toán tiếp theo

- Sắp khấu hao hết tài sản lớn.

Ngoài ra, còn có chỉ số như ROA, ROE,… là cũng chỉ số rất tốt.

Tuy nhiên những chỉ số này trong công thức liên quan cả đến phần tài sản, nguồn vốn nên mình sẽ không đề cập trong nội dung bài viết này.

Bước 2: So sánh sự thay đổi của các con số qua các thời kì.

Thông thường, mình sẽ tìm kiếm báo cáo phân tích của các công ty chứng khoán đọc trước 2-3 bài phân tích để có cái nhìn tổng quan về doanh nghiệp.

Dưới đây là một số lưu ý:

- Một số dạng doanh nghiệp như BĐS thường hạch toán lợi nhuận vào quý 4 -> nên theo dõi báo cáo năm.

- Báo cáo quý 1 và quý 3 không được kiếm toán.

- Cảnh giác cao với lợi nhuận tài chính đột biến

- Cổ phiếu chu kì là một cái bẫy có thể làm bốc hơi 80% tài sản.

- Bạn nên tham khảo tư vấn của GS.Lab là tốt nhất 🙂

Báo cáo kết quả hoạt động kinh doanh thì quan trọng nhất là ”LỢI NHUẬN” rồi.

Với phương pháp của mình thì có 2 điều sau:

- Lợi nhuận quý này phải có tiềm năng tăng trưởng so với cùng kì.

- Lợi nhuận quý này tăng trưởng so với quý gần nhất.

Thỏa 2 điều trên sẽ giúp điểm mua cổ phiếu tốt nhất và cũng ”chạy” nhanh chỉ số chung.

Tổng kết

Báo cáo kết quả hoạt động kinh doanh là một trong những báo cáo quan trọng của Doanh nghiệp, thể hiện được khả năng tạo ra doanh thu, sinh lời mà mô hình kinh doanh của doanh nghiệp tạo ra.

Qua đó, nó giúp cho các nhà đầu tư biết được ảnh hưởng của các loại chi phí lên lợi nhuận của doanh nghiệp, để từ đó có những quyết định đầu tư phù hợp nhất